Tùy vào từng kỳ hạn mà mỗi ngân hàng áp dụng lãi suất ngân hàng khác nhau và thay đổi theo tháng. Do đó, cập nhật lãi suất ngân hàng gồm lãi suất vay và lãi suất gửi tiết kiệm là cần thiết, nhất là những bạn đọc có nhu cầu gửi hoặc vay vốn ngân hàng.

Dù các bạn đang có nhu cầu vay tiền hay đang muốn gửi tiền tiết kiệm thì các bạn cần cập nhật lãi suất ngân hàng để lựa chọn được ngân hàng uy tín để vay vốn với lãi suất vay thấp hoặc gửi tiền với lãi suất gửi tiết kiệm cao nhất, từ đó mang tới lợi nhuận về mặt giá trị cho mình tốt nhất.

Lãi suất ngân hàng: lãi suất vay, gửi tiết kiệm

I. Lãi suất tiền gửi các ngân hàng hiện nay

1. Nên gửi tiết kiệm ngân hàng nào lãi suất cao?

Lãi suất gửi tiết kiệm ngân hàng tại quầy và online của các ngân hàng có sự khác nhau. Thông thường, lãi suất tiền gửi online cao hơn lãi suất gửi ở quầy giao dịch. Cụ thể như sau:

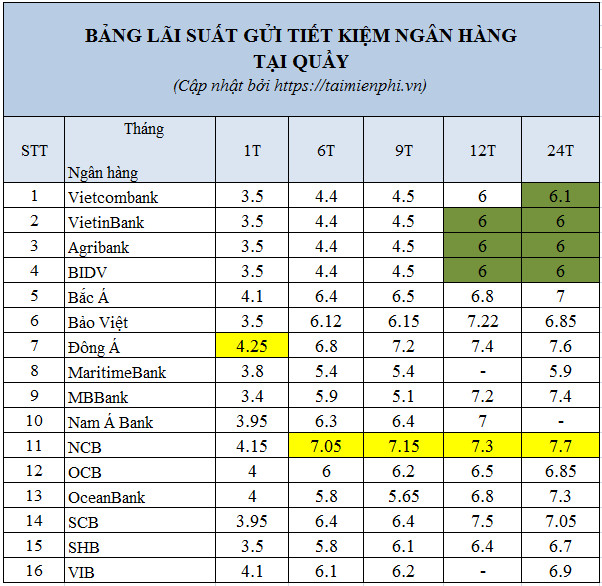

Lãi suất tiền gửi gửi ở quầy dành cho các khách hàng cá nhân (Đơn vị: %/năm)

Theo bảng lãi suất gửi tiết kiệm ở quầy giao dịch, ta thấy:

- Lãi suất gửi tiết kiệm ngân hàng BIDV, Agribank và VietinBanh đều bằng nhau: Với kỳ hạn 1 tháng có LS bằng 3,5%/năm, LS cho kỳ hạn 6 tháng bằng 4,4%, 6 tháng bằng 4,5% và lãi suất cho kỳ hạn 12 tháng và 24 tháng bằng 6%.

- Lãi suất ngân hàng Vietcombank bằng 3,5% cho kỳ hạn 1 tháng, 6 tháng là 4,4%, 9 tháng là 4,5%, 12 tháng là 6% và lãi suất 24 tháng bằng 6,1%.

- Lãi suất ngân hàng Đông Á cho kỳ hạn 1 tháng bằng 4,25%, kỳ hạn 6 tháng là 6,8%, lãi suất bằng 7,2% cho kỳ hạn 9 tháng, LS gửi tiết kiệm cho kỳ hạn 12 tháng bằng 7,4% và 7,6% là cho kỳ hạn 24 tháng.

Lãi suất tiền gửi online cho các khách hàng cá nhân (Đơn vị: %/năm)

Theo bảng lãi suất tiền gửi trực tuyến, ta thấy:

- Lãi suất ngân hàng Agribank và lãi suất ngân hàng BIDV ở các kỳ hạn bằng nhau: Kỳ hạn 1 tháng bằng 3,5%, lãi suất cho kỳ hạn 6 tháng bằng 4,4%, cho kỳ hạn 9 tháng bằng 4,5% và 6% là LS cho kỳ hạn 24 tháng và 12 tháng.

- Lãi suất ngân hàng VietinBank cho kỳ hạn 1 tháng bằng 3,8%, 6 tháng là 4,7%, 9 tháng bằng 4,8% và 6,3% là lãi suất dành cho kỳ hạn 12 tháng và 24 tháng.

- Lãi suất ngân hàng Vietcombank cho kỳ hạn 1 tháng bằng 3,5%, 6 tháng bằng 4,4%, 9 tháng là 4,5%, LS cho kỳ hạn 12 tháng bằng 6% và kỳ hạn 24 tháng có lãi suất bằng 6,1%.

- Lãi suất ngân hàng Bắc Á cho kỳ hạn 1 tháng bằng 4,1%, cho kỳ hạn 6 tháng bằng 6,5%, cho kỳ hạn 9 tháng bằng 6,6%, cho kỳ hạn 12 tháng bằng 6,9% và cho kỳ hạn 24 tháng bằng 7,1%.

Nên gửi tiết kiệm ngân hàng nào? Tùy theo nhu cầu gửi của bạn theo từng kỳ hạn cũng như lựa chọn các ngân hàng uy tín và lãi suất gửi tiền mà bạn đưa ra quyết định gửi ngân hàng nào.

2. Lưu ý khi gửi tiết kiệm ngân hàng

Gửi tiết kiệm ngân hàng là một trong những hình thức đầu tư tuy ít lãi nhưng an toàn nên được nhiều người lựa chọn. Tuy vậy, khi gửi tiết kiệm để đảm bảo an toàn và có lợi về mặt giá trị nhất thì bạn cần chú ý điều sau đây:

* Cân nhắc tới kỳ hạn gửi tiền

Mỗi kỳ hạn sẽ có lãi suất khác nhau, thông thường thì kỳ hạn gửi tiền càng dài thì lãi suất sẽ càng lớn. Tuy nhiên, các bạn cần cân nhắc tới kế hoạch dùng tiền gửi tiết kiệm đó để có thể gửi tiền với kỳ hạn phù hợp để khi rút ra tránh mất lãi.

* Tìm hiểu cách tính lãi suất tiết kiệm

Công thức tính lãi suất tiền gửi = Số tiền gửi x lãi suất (%/năm) x số ngày thực gửi/365. Hầu hết, ngân hàng đều trả lãi vào cuối kỳ khi mà tài khoản đó đáo hạn.

* Ngày đáo hạn và tất toán sổ tiết kiệm

Ngày đáo hạn là ngày mà bạn có thể tất toán tài khoản để nhận lại toàn bộ tiền gốc, tiền lãi. Thông thường, các ngân hàng sẽ đưa ra các hình thức tất toán như tự động tái tục gốc và lãi và tự động tất toán. Các bạn muốn gửi tiết kiệm nữa thì bạn chọn tự động tái tục gốc và lãi. Còn bạn muốn đóng tài khoản thì bạn chọn tự động tất toán.

* Nên chọn gửi tiết kiệm online

Khi tham khảo các bảng lãi suất ngân hàng gửi tiết kiệm trên, bạn dễ thấy, gửi online có lãi suất cao hơn so với gửi tại quầy. Do đó, nếu bạn đang sử dụng dịch vụ Internet Banking, bạn nên chọn gửi tiền trực tuyến để hưởng lãi suất cao.

* Rút tiền trước hạn được không?

Hầu hết các ngân hàng đều áp dụng chính sách, khi khách hàng áp dụng rút tiền trước hạn sẽ không nhận được lãi suất tiền gửi mà chỉ hưởng lãi không kỳ hạn. Tuy nhiên, trong trường hợp đặc biệt thì bạn có thể rút tiền gửi đó trước hạn.

* Thời điểm gửi tiền tiết kiệm

Theo thống kê, các ngân hàng đều điều chỉnh lãi suất tăng cao vào cuối năm nên cuối năm được xem là thời điểm gửi tiền tiết kiệm sinh ra dòng lợi lớn và được hưởng nhiều chương trình ưu đãi.

Tạm khóa báo có chính là một nghiệp vụ trong ngân hàng. Các bạn ngoài tìm hiểu về lãi suất, cũng nên nắm bắt thông tin nghiệp vụ tạm khóa báo có để khi nghi ngờ có người giả mạo, đánh cắp tài khoản ... thông báo cho nhân viên ngân hàng biết, giúp khóa tài khoản, tránh kẻ gian đánh cắp thông tin, tiền.

II. So sánh lãi suất vay ngân hàng

Vay ngân hàng gồm có hình thức vay tín chấp và vay thế chấp. Mỗi hình thức sẽ áp dụng mức lãi suất ngân hàng khi vay là khác nhau và thay đổi theo tháng.

1. Lãi suất vay tín chấp

Vay tín chấp là hình thức vay dựa vào uy tín của cá nhân/công ty mà không cần tài sản đảm bảo. Tùy vào các ngân hàng như Agribank, BIDV, Vietcombank, Techcombank ... mà khoản vay tín chấp sẽ dao động 10 triệu tới 50 triệu với thời hạn trả là từ 12 - 60 tháng. Lãi suất vay tín chấp ngân hàng dao động khoảng 10 - 16%/năm trong thời gian ưu đãi. Tuy nhiên, khi hết thời gian ưu đãi đó thì lãi suất vay sẽ được điều chỉnh lên dao động khoảng 16 - 25%/năm. Thông thường, lãi suất vay tín chấp của các ngân hàng sẽ được tính theo hình thức tính dư nợ giảm dần.

Bảng lãi suất vay tín chấp của vài ngân hàng

2. Lãi suất vay thế chấp ngân hàng

Vay thế chấp ngân hàng là hình thức vay cần đảm bảo thế chấp chẳng hạn như nhà cửa, đất đai .... Nếu được xét duyệt vay, hạn mức vay cao dao động từ 70 - 100% giá trị tài sản thế chấp. Khi được vay thì tài sản mà bạn thế chấp sẽ được ngân hàng giữ lại.

So với lãi suất vay tín chấp, lãi suất vay thế chấp thấp hơn, dao động khoảng 10 - 16%/năm, lãi suất ưu đãi trong năm đầu dao động 6 - 8,3% và được hưởng nhiều chương trình khuyến mãi. Cách tính lãi suất này là tính theo lãi suất cố định và sau đó là thả nổi theo thị trường.

Bảng lãi suất vay thế chấp của các ngân hàng

3. Cách tính lãi suất vay ngân hàng

* Cách tính lãi suất vay trên dư nợ gốc

Lãi suất vay tính trên dư nợ gốc là cách tính lãi theo dư nợ gốc không đổi hàng tháng. Tức là, dù gốc thay đổi hàng tháng những lãi hàng tháng đều bằng nhau và giữ cho tới cuối kỳ. Công thức tính của dư nợ gốc như sau:

- Lãi suất tháng = Lãi suất năm/12 tháng.

- Tiền lãi phải trả hàng tháng = Số tiền vay * Lãi suất tháng.

- Số tiền cần phải trả hàng tháng = Tiền gốc/12 tháng + tiền lãi phải trả hàng tháng.

Ví dụ: Bạn đi vay 97.400.000 đồng với thời hạn là 12 tháng và lãi suất áp dụng cho khoản vay này là 11,6%/năm. Lãi suất được tính trên dư nợ gốc nên lãi suất và số tiền bạn cần phải trả hàng tháng là.

- Lãi suất tháng = 11,6% : 12 = 0,967%

- Tiền lãi phải trả hàng tháng = 97.400.000 x 0,967% = 942.000 đồng

- Số tiền bạn cần phải trả hàng tháng = 97.400.000/12 + 942.000 = 9.058.667 đồng

- Sau 12 tháng thì bạn cần phải trả là 9.058.667 x 12 = 108.704.004 đồng

* Cách tính lãi suất theo dư nợ giảm dần

Số tiền phải trả hàng tháng = Số tiền vay/thời gian vay + Số tiền vay * lãi suất cố định hàng tháng.

Ví dụ: Bạn vay ngân hàng với số tiền là 44,6 triệu đồng trong thời hạn 12 tháng với lãi suất khoảng 11,3%. Số tiền đó được giải ngân vào ngày 2/4/2020. Vậy số tiền tổng mà bạn phải trả như sau:

https://thuthuat.taimienphi.vn/lai-suat-ngan-hang-lai-suat-vay-tien-gui-60580n.aspx

Trên đây là lãi suất ngân hàng với lãi vay và lãi suất gửi tiết kiệm. Các bạn cùng cân nhắc để lựa chọn ngân hàng uy tín có lãi suất thấp/cao nhất khi có nhu cầu vay/gửi tiết kiệm. Tuy nhiên, lãi suất này thay đổi theo tháng nên các bạn cần cập nhật thường xuyên.