Bên cạnh quan tâm tới lãi suất ngân hàng thì khách hàng đều quan tâm tới cách tính lãi suất vay tiền ngân hàng khi có nhu cầu vay vốn để tính khả năng vay và chi trả lãi hàng tháng, vay có lợi nhất. Hiện nay, vay ngân hàng có 2 hình thức là lãi suất trên dư nợ giảm dần và lãi suất trên dư nợ gốc. Taimienphi.vn sẽ chia cách tính lãi suất vay ngân hàng theo cả hai hình thức này, các bạn cùng tham khảo.

Hiện nay, khi vay tiền thì mối quan tâm hàng đầu của các khách hàng là lãi suất cùng cách tính lãi suất vay tiền ngân hàng theo tháng, theo năm. Dù vay với gói vay nào thì đều có công thức tính lãi suất chung nhất định, nếu bạn chưa biết cách tính lãi suất vay ngân hàng Agribank, BIDV, Vietcombank, Sacombank ..., hãy tham khảo bài viết dưới đây.

Công thức tính gốc lãi trả đều theo tháng

I. Điều kiện, thủ tục vay ngân hàng

1. Điều kiện vay

- Công dân Việt Nam trên 18 tuổi tới 65 tuổi trong thời điểm tất toán các khoản vay, người bảo lãnh không được vượt quá 70 tuổi vào thời điểm ký hợp đồng.

- Trong trường hợp, khách hàng đã có tuổi cao nhưng tinh thần, sức khỏe tốt thì ngân hàng có thể xem xét, sẵn sàng cho ngoại lệ.

2. Hồ sơ

- Chứng minh thư/thẻ căn cước

- Sổ hộ khẩu

- Giấy xác nhận độc thân/giấy đăng ký kết hôn

- Giấy tờ chứng minh thu nhập (hợp đồng lao động, sao kê bảng lương ít nhất 3 tháng, giấy chứng nhận quyền sử dụng đất, ...)

II. Cách tính lãi suất vay ngân hàng

1. Xác định rõ số tiền cần vay

Đối với vay tiền mua xe, các ngân hàng sẽ cho bạn vay tối đa tới 80% tổng giá trị của xe.

Chẳng hạn: Bạn đang có nhu cầu vay tiền ngân hàng để mua chiếc xe ô tô 807 triệu đồng. Như vậy, căn cứ vào giá trị hợp đồng mua bán của chiếc xe, ngân hàng sẽ hỗ trợ bạn vay là 80% x 807 triệu = 546,6 triệu đồng. Tuy nhiên, ngân hàng sẽ không tính số lẻ mà sẽ được làm tròn xuống là 546 triệu đồng.

2. Xác định về thời gian vay

Theo tính toán, nếu bạn vay tiền ngân hàng với thời gian vay càng dài thì số tiền bạn phải trả hàng tháng cho ngân hàng sẽ càng ít lại. Do đó, tùy vào khả năng chi trả tiền ngân hàng mỗi tháng mà bạn có thể kéo dài hoặc rút ngắn thời gian trả lại. Tốt nhất, bạn nên cho ngân hàng biết mức thu nhập của bạn là bao nhiêu, để nhân viên ngân hàng tư vấn cho bạn thời gian vay tốt nhất.

Chẳng hạn, bạn vay ngân hàng mua xe ô tô 807 triệu đồng mà thu nhập hàng tháng của bạn dao động 20 triệu đồng. Do đó, bạn nên vay tiền trong khoảng thời gian là 80 tháng.

3. Xác định các gói lãi suất vay ngân hàng

Hiện nay, các ngân hàng đều triển khai nhiều lãi suất vay tiền ngân hàng khác nhau đáp ứng được nhu cầu của mọi khách hàng. Bạn có thể liên hệ tới ngân hàng mà bạn có nhu cầu để được tư vấn tốt nhất.

* Lãi suất cố định

Loại lãi suất này có các tính lãi suất cho hàng tháng là như nhau, có nghĩa, lãi suất cho khoảng vay của bạn trong suốt thời hạn vay sẽ không thay đổi, biến động. Điều này giúp bạn tránh được các áp lực và rủi ro khi biến động lãi suất.

Ví dụ: Bạn vay tiền ngân hàng mua xe 807 triệu đồng trong suốt 80 tháng với số tiền vay là 546 triệu đồng với mức lãi suất cố định là 12%/năm. Do đó, tiền lãi mà bạn phải trả lãi hàng tháng là 546 triệu x 12%/12 = 5.460.000 đồng trong suốt năm.

* Lãi suất thả nổi (biến động, thay đổi)

So với mức lãi suất cố định thì loại lãi suất thả nổi có sự biến động, thay đổi tùy vào chính sách, quy định của ngân hàng theo từng thời gian. Mức lãi suất thả nổi gồm có chi phí vốn + biên độ lãi suất cố định hoặc có thể là chi phí vốn cố định + biên độ lãi suất thay đổi.

* Lãi suất hỗn hợp

Lãi suất hỗn hợp bao gồm lãi suất cố định sẽ được áp dụng trong khoảng thời gian cả 2 bên đã thỏa thuận, sau đó sẽ áp dụng lãi suất thả nổi.

Ví dụ: Giả sử 100 triệu là tiền vay của khoản vay, lãi suất hỗn hợp là 10%. Sau 1 năm thì bạn sẽ có 100 triệu và 10 triệu lãi suất, tổng số tiền sẽ là 110 triệu đồng. Vào năm thứ hai, lãi suất 10% sẽ áp dụng cho người đứng đầu là 100 triệu đồng dẫn tới 10 triệu đồng lãi suất, lãi tích lũy là 10 triệu đồng, dẫn tới 1 triệu đồng lãi, tổng cộng lại là 11 triệu đồng lãi trong năm đó cùng 21 triệu đồng cho hai năm.

4. Cách tính lãi suất vay ngân hàng hàng tháng, hàng năm

* Tính lãi suất trên dư nợ gốc ban đầu

Tính lãi suất trên dư nợ gốc ban đầu là cách tính lãi được tính theo dư nợ gốc không có sự thay đổi mỗi tháng, có nghĩa là, dù gốc có giảm nhưng lãi suất luôn cố định.

Những khoảng vay như vay tiêu dùng tín chấp, không thế chấp các tài sản với giá tị của khoản vay là thấp. Những khoản vay lớn sẽ không áp dụng cách tính này.

Công thức tính:

Số tiền bạn phải trả hàng tháng = Dư nợ gốc * lãi suất năm/thời gian vay

Ví dụ: Bạn vay 16 triệu đồng, lãi suất là 13% trong vòng 36 tháng.

- Số tiền lãi mà bạn phải trả ngân hàng hàng tháng: 16 triệu * 13%/36 = 57.778 đồng

- Số tiền mà bạn phải trả hàng tháng cho ngân hàng: 16 triệu/36 tháng = 444.444 đồng

Do đó, với khoản vay này thì trong thời hạn vay 36 tháng thì bạn cần phải trả mỗi tháng là 502.222 đồng.

* Tính lãi suất trên dư nợ gốc giảm dần

Cách tính lãi suất trên dư nợ gốc giảm dần này là hình thức tính khi dư nợ gốc biến động, được áp dụng cho nhu cầu vay tiêu dùng, vay sản xuất kinh doanh với hình thức là thế chấp tài sản. Khi tính tới tháng kế tiếp thì số tiền gốc sẽ được trừ đi các tháng trước. Tiền lãi mà bạn cần phải trả sẽ được tính trên số gốc còn lại, trong đó thì lãi suất vay năm/12 tháng.

Công thức tính:

Tiền gốc hàng tháng = Số tiền vay/Số tháng vay

Tiền lãi tháng đầu = Số tiền vay * Lãi suất vay theo tháng

Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại * Lãi suất vay

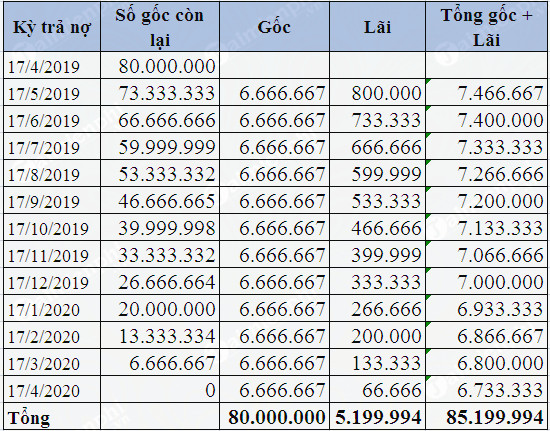

Ví dụ: Bạn vay 80 triệu đồng trong vòng 12 tháng với lãi suất dư nợ giảm dần có lãi suất là 12%/năm, giải ngân từ ngày 17/4/2019.

Như vậy, bạn phải trả cả lãi cho khoản vay trên là 85.199.994 VNĐ

https://thuthuat.taimienphi.vn/cach-tinh-lai-suat-vay-tien-ngan-hang-45844n.aspx

Không chỉ cách tính lãi suất vay tiền ngân hàng lãi suất gửi tiết kiệm ngân hàng cũng được nhiều người quan tâm. Đặc điểm lãi suất ngân hàng thay đổi theo tháng, nên các bạn cần cập nhật, theo dõi thường xuyên để tiền gửi có lợi nhất về mặt giá trị.